سیاستهای دولت برای هدایت فعالیتهای سرمایهگذاری معدنی در سال 2026: نظرسنجی

رویدادهای ژئوپلیتیکی توجه جهان را در سال ۲۰۲۵ به بخش معدن معطوف کرد و خطرات مداوم زنجیره تأمین را که این صنعت سالها تا حد زیادی نادیده گرفته بود، برجسته کرد. شرکت حقوقی سفید & مورد شرکت با مسئولیت محدود میگوید در سال ۲۰۲۶، همه نگاهها به چگونگی واکنش دولتها به افزایش تنشهای جهانی و کاهش این خطرات است.

طبق آن معدن و فلزات ۲۰۲۶ نظرسنجیسیاستهای مربوط به مواد معدنی حیاتی احتمالاً در اولویت و مرکز توجه قرار خواهند گرفت. تقریباً نیمی از پاسخدهندگان (۴۷٪) متغیرهای سیاسی - از جمله حمایت دولت - را بزرگترین محرک فعالیت میدانند.

وایت اند کیس در گزارش خود اعلام کرد که تغییر به چرخه معاملات مبتنی بر سیاست، چشمانداز سرمایهگذاری را تغییر داده است، که نمونه آن حمایت دولت ایالات متحده است که منجر به موجی از علاقه به پروژههای معدنی حیاتی شده است.

حدود یک سوم از پاسخدهندگان معتقدند که این روند در سال ۲۰۲۶ همچنان یک روند کلیدی خواهد بود و تقریباً ۴۰ درصد انتظار دارند که تأمین مالی تحت حمایت دولت رایجترین سیاست تجویزی در بازارهای توسعهیافته باشد.

عوامل کلیدی ژئوپلیتیکی

وایت اند کیس گفت، میزان بیسابقه حمایت سیاسی از پروژههای معدنی جدید - و نوسانات سیاستهای تجاری - نشاندهنده فوریت ژئوپلیتیکی برای تأمین منابع معدنی حیاتی است.

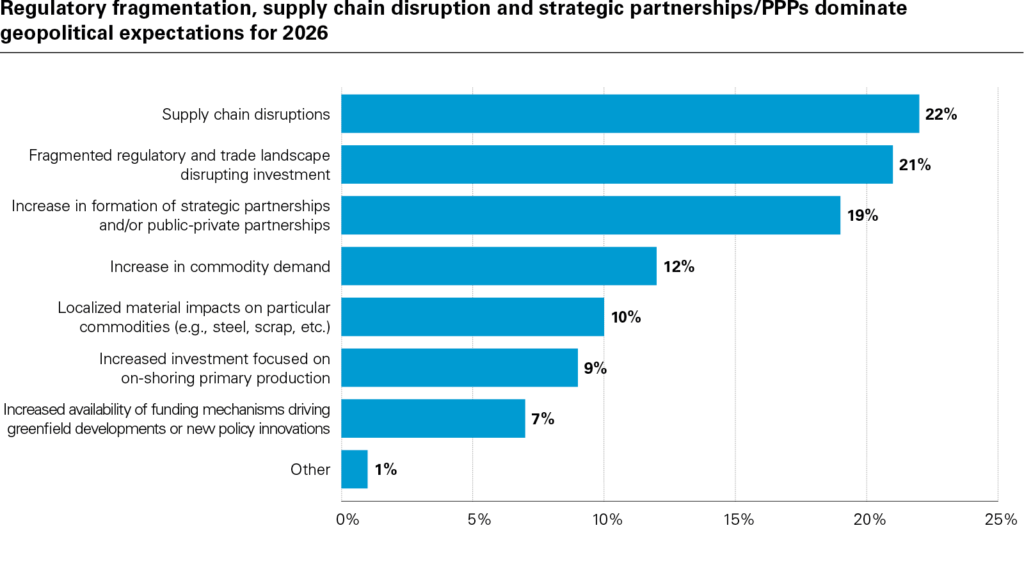

همانطور که در نظرسنجی این موسسه برجسته شده است، اختلالات زنجیره تأمین، همانطور که در سال 2025 مشاهده شد، همچنان یکی از بزرگترین خطرات امسال است. تقریباً به همین تعداد از پاسخ دهندگان، چندپارگی سیاستهای ملی را به عنوان یکی دیگر از مسائل کلیدی میدانند.

با این حال، بر اساس نتایج این نظرسنجی، تعداد زیادی از سرمایهگذاران پس از یک سال شوک تجاری، افزایش فعالیت یا پتانسیل افزایش قیمتها را پیشبینی میکنند. تقریباً سه چهارم (۷۳٪) انتظار دارند که در ۱۲ ماه آینده، اختلاف نظر بیشتری بین ایالات متحده و چین در مورد تجارت و سیاستهای معدنی حیاتی وجود داشته باشد.

این شرکت افزود، علاوه بر این، شکاف عظیم در بودجه تحت حمایت دولت بین ایالات متحده و اروپا نیز فرصتهایی ایجاد خواهد کرد.

ربکا کمپبل، از شرکای وایت اند کیس، گفت: «۱۲ ماه آینده نویدبخش تثبیت سیاسی شدن مداوم این بخش است و فرصتها و خطراتی را برای معدنچیان و سرمایهگذارانی فراهم میکند که به طور فزایندهای به دسترسی به حمایت سیاستی در بازارهای فلزاتی که عموماً عرضه کافی یا بیش از حد دارند، وابسته هستند.»

با این حال، بر اساس نتایج این نظرسنجی، تعداد زیادی از سرمایهگذاران پس از یک سال شوک تجاری، افزایش فعالیت یا پتانسیل افزایش قیمتها را پیشبینی میکنند. تقریباً سه چهارم (۷۳٪) انتظار دارند که در ۱۲ ماه آینده، اختلاف نظر بیشتری بین ایالات متحده و چین در مورد تجارت و سیاستهای معدنی حیاتی وجود داشته باشد.

این شرکت افزود، علاوه بر این، شکاف عظیم در بودجه تحت حمایت دولت بین ایالات متحده و اروپا نیز فرصتهایی ایجاد خواهد کرد.

ربکا کمپبل، از شرکای وایت اند کیس، گفت: «۱۲ ماه آینده نویدبخش تثبیت سیاسی شدن مداوم این بخش است و فرصتها و خطراتی را برای معدنچیان و سرمایهگذارانی فراهم میکند که به طور فزایندهای به دسترسی به حمایت سیاستی در بازارهای فلزاتی که عموماً عرضه کافی یا بیش از حد دارند، وابسته هستند.»

«حباب» بالقوه

در حالی که شرکتهای معدنی از حمایتهای سیاسی بهرهمند میشوند، گزارش وایت اند کیس همچنین هشدار داد که این روند باعث «گسترش بیش از حد عرضه» خواهد شد و منجر به حباب سرمایهگذاری بالقوه در این بخش خواهد شد.

این شرکت حقوقی به نقل از یکی از پاسخدهندگان گفت: «این «تب طلا» در بخش معدن دو تا سه سال طول خواهد کشید و سپس با رکود پایان خواهد یافت.» نکته مهم این است که تقاضا توسط بازارها هدایت میشود، نه سیاستها.

در مجموع، هموار کردن چرخه سنتی رونق و رکود برای فلزات کلیدی میتواند با گذشت زمان و با تکامل چارچوبهای سیاستی، قیمتها و سرمایهگذاری را تثبیت کند.

بزرگترین برندگان

به این ترتیب، طبق نظرسنجی این شرکت، بزرگترین برندگان سال ۲۰۲۶ احتمالاً «شرطهای قطعی» - مس و طلا - خواهند بود. دو سوم از پاسخدهندگان پیشبینی میکنند که این فلزات بزرگترین افزایش قیمت امسال را خواهند داشت و به عملکرد قوی خود از سال ۲۰۲۵ ادامه خواهند داد.

نتایج نظرسنجی در مورد سایر مواد معدنی متفاوت است، و بسیاری انتظار دارند که قیمت فلزات پایه تثبیت شود و بازار فلزات کمیاب از نظر سیاسی صعودی باشد. اکثر پاسخ دهندگان انتظار دارند که زغال سنگ عملکرد ضعیفی داشته باشد و پس از آن لیتیوم قرار دارد.

روندهای ادغام و تملک (M&A)

در سال ۲۰۲۶، سیاستهای ملی بیثبات، ملیگرایی منابع و هزینه سرمایه میتواند بار دیگر مانع فعالیتهای ادغام و اکتساب (M&A) در صنعت شود، هرچند برخی این موارد را به عنوان محرکهای بالقوه معاملات نیز میبینند.

با این حال، بزرگترین مانع برای معاملات ادغام و تملک، همانطور که حدود 20 درصد از پاسخ دهندگان به نظرسنجی اشاره کردند، در دسترس بودن داراییها است.

طبق این نظرسنجی، انتظار میرود تشکیل مشارکتهای استراتژیک بین فعالان صنعت، محتملترین نوع فعالیت معاملاتی در سال آینده باشد که نشاندهندهی تلاشهای مداوم برای ادغام است. بین شرکتهای انگلو امریکن و تک ریسورسز.

وایت اند کیس گفت، در سال پیش رو، مشارکتهای استراتژیک بین دولتها، سازمانهای دولتی و بخش خصوصی احتمالاً ستون فقرات رشد ادغام و تملک در این بخش خواهد بود.

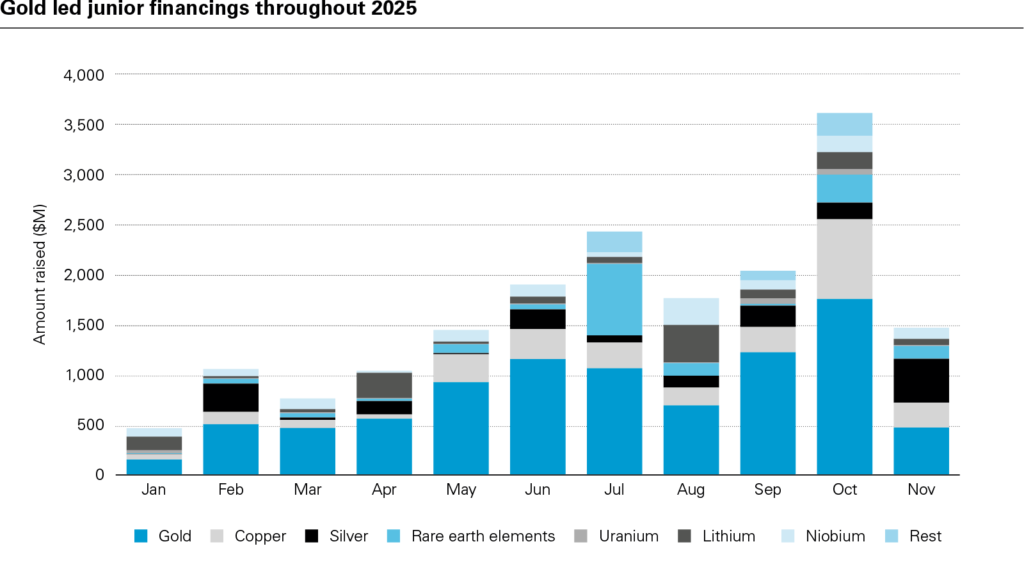

اکثر پاسخدهندگان (۲۹٪) پیشبینی میکنند که با توجه به اینکه شرکتهای معدن طلا در سال ۲۰۲۵ سرمایه بیشتری نسبت به سایر مواد معدنی جذب کردهاند، احتمال بیشتری وجود دارد که ادغام را تجربه کنند.

اکثر پاسخدهندگان (۲۹٪) پیشبینی میکنند که با توجه به اینکه شرکتهای معدن طلا در سال ۲۰۲۵ سرمایه بیشتری نسبت به سایر مواد معدنی جذب کردهاند، احتمال بیشتری وجود دارد که ادغام را تجربه کنند.

نقل قول از معدنکاری.کام